沃爾瑪禁用支付寶 用微信支付

2018-03-27 19:50?出處 綜合成都商報

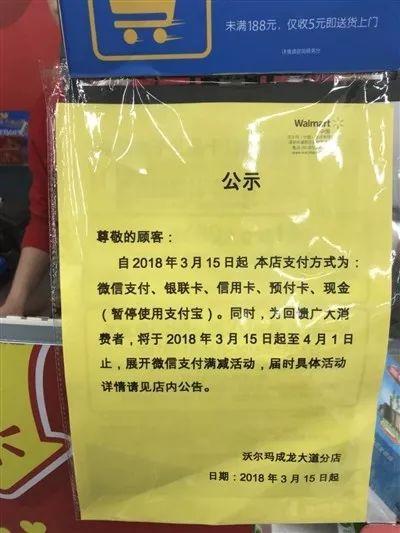

沃爾瑪禁用支付寶:最近,有重慶和成都網友發現,沃爾瑪超市購物結賬時無法使用支付寶進行移動支付。而微信支付、銀聯卡、信用卡、預付卡和現金支付等方式,可以正常使用。

沃爾瑪禁用支付寶

與此同時,在這些店面中,商家還打出了這樣的活動:

為回饋廣大消費者,(本店)將于 2018 年 3 月 15 日起至 4 月 1 日止,展開微信支付滿減活動。

這一現象不只出現在重慶。沃爾瑪中國之前曾對外宣稱,從 3 月 15 日開始,沃爾瑪華西區將和微信達成深度合作。屆時,包括云南省、貴州省、四川省和重慶市在內的約 91 家門店,將暫時停止接受支付寶支付;而微信方面將會推出獨家優惠活動。

同樣選擇了“站隊微信”的,還有剛剛被納入騰訊系的步步高超市。有人反映,步步高超市在長沙、岳陽、邵陽、湘潭、株洲等地的部分門店,近期也禁止使用支付寶進行支付。

針對此舉,沃爾瑪給出的解釋是,“這是一個商業決定,沃爾瑪不定期對業務進行回顧。”

而步步高超市則表示,有關禁止使用支付寶的說法不準確,“步步高在這以前就有少量門店試驗性接入支付寶,并不是全部門店使用,現在依然還有業態和門店在使用支付寶。”

但一邊停用支付寶、一邊卻與微信支付達成合作的舉動,并不能用一句簡單的“商業決定”來解釋,更多的矛頭被指向了微信那邊。

3 月 26 日,騰訊公關總監張軍在微博上回應此次事件:

其實現在任何一個第三方移動支付,都還處在跟商家溝通、推廣接入的過程,接入與否主動權基本上掌握在商家手里,第三方支付對于商家來說,只是一個可選擇項,而不是必選項。如何選,商家會有自己的考量,任何一個第三方支付工具,都只是零售變革的參與者和助力者,而不是主導者,所以沒有能力也不可能對商家做任何的干涉。微信支付要做的,就是為商家提供一系列數字化工具,不獲取商戶數據,尊重商業隱私,從而獲得合作伙伴的信任和認可。

沃爾瑪禁用支付寶

言下之意,不是我們不讓商家用支付寶,而是商家根據自己的需要作出的選擇。

但這個“選擇”,恐怕不是那么隨意就能做出的。

前面也提到了,在暫停使用支付寶的同時,沃爾瑪和微信還達成了深度合作:不只要對用戶推出“支付立減”的活動補貼,還要為商家提供更多基于大數據的精準營銷。

這種既授人以魚、又要授人以漁的好 offer,試問有誰不愿意接受呢?

這不禁讓人回想起,支付寶和微信支付當年是如何一步步在移動支付市場中開疆拓土的。

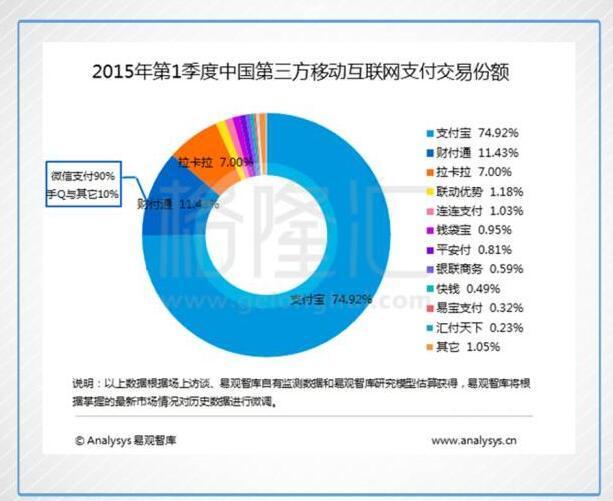

受益于電商平臺的火熱發展,支付寶早早地在第三方支付市場中搶占了先機。在 2015 年第一季度的時候,支付寶的市場份額高達 75%;而當時的財付通(微信支付),市場占有率僅有 11.43%。

沃爾瑪禁用支付寶

但當時間跳轉到了 2017 年,市場的格局就大不相同了。根據易觀發布的數據,截至 2017 年第三季度,支付寶雖然仍然占據著第三方支付的第一把交椅,市場份額卻已經下降到了 53.73%;以微信支付為代表的騰訊金融,市場份額已經達到了 39.35%,且仍在持續增長中。

眾所周知,支付寶早期是通過電商來培育市場、教育用戶的,這為其積累起了大部分的市場份額。但令他們沒想到的是,依托于社交的威力,微信支付逐漸成長為一個可怕的對手。

2014 年春節期間,微信推出了新年紅包的功能。為了體驗給親朋好友發“虛擬紅包”的樂趣,很多人第一次在微信支付中綁上了自己的銀行卡。

幾乎沒有耗費太多精力和成本,微信支付就這么獲得了大量的綁卡用戶。就連馬云自己都把這次行動稱為“珍珠港偷襲”。

然而在突襲取得成功之后,接下來就是更多真刀真槍的短兵相接了。畢竟相比單純地獲客,能夠把他們徹底留下來才是最關鍵的。

單從產品的支付屬性來看,微信支付并沒有太多能夠把用戶直接從對手那里拉來的能力。而且雖然社交和電商都是強勢的流量入口,但電商顯然具有更高頻的支付使用場景。

拓展更多的使用場景就成了微信支付的當務之急,這也是支付寶想要更上一層樓的必經之地。

于是,各種花式補貼先來了,不僅用戶有各種紅包可以領,商戶也可以在推廣活動中獲得一些補貼優惠;伴隨著兩家的線下大戰,這種補貼和優惠還常常以“雙份”的形式出現。

就這樣,伴隨著掃碼支付的普及,移動支付逐漸滲透到零售、餐飲、生活服務、出行等各個領域之中去。

從玩法和補貼力度上來看,支付寶和微信支付兩家其實并沒有太大的差異;但若把阿里和騰訊兩大平臺的特征考慮進來,兩家的競爭力就有了差異。

根據《21 世紀經濟報道》,多個同時接入支付寶和微信支付的商家曾表示,微信支付在社交屬性方面更強,適合需要會員分享、互動的場景營銷;而支付寶因為有實名制的后臺支持,在用戶數據方面更為精準詳實。

但整體來說,兩家所提供的服務和所覆蓋的場景都越來越接近,在費率和補貼力度差不多的情況下,為了更加方便消費者,同時擁抱兩種支付方式成為了更多商家的選擇。

對于大部分消費者而言,支付方式的選擇則帶有更多的對價格敏感的特征。簡單來說,在手機上同時裝有支付寶和微信的前提下,哪家的補貼力度大、哪家的紅包多,用戶可能就更傾向于用哪一種方式。

但這并不意味著商家可以幫助用戶提前做出選擇。就拿這一次沃爾瑪暫停使用支付寶來說,盡管微信給出了補貼力度不錯的活動,但對那些平時更習慣使用支付寶的用戶來說,這實際上就是一種變相的“權利剝奪”。

平時我的微信錢包里沒有錢,只能在現場支付寶提現,再轉到微信錢包里。不能選擇的感覺不太好。

業內專家表示,商家的這種“二選一”行為,確實有損害消費者自主選擇權和公平交易權的嫌疑。

不過從商業競爭的角度來看,商家進行利益最大化的選擇確實也無可厚非。在阿里和騰訊的線下競爭越來越白熱化的今天,誰拋出的橄欖枝更具有誘惑力,誰就越容易獲得青睞。

而選擇也早已經做出。2016 年 6 月,沃爾瑪與京東達成深度戰略合作,成為后者的第三大股東;微信支付所背靠的騰訊,則是京東的第一大股東。在騰訊的智慧零售大門正式開啟之后,沃爾瑪將成為騰訊在零售領域的一員猛將。

另一邊的阿里自然也不遑多讓。先一步拉開新零售大幕的他們,在先后與銀泰百貨、三江購物、百聯集團、高鑫零售等業內巨頭牽手之后,也早已形成了自己的幾路大軍。我們可以看到,在阿里新零售的試驗品——盒馬鮮生店面中,接入的移動支付方式目前也只有支付寶而已。

當騰訊和阿里的平臺優勢越來越明顯,也逐漸把觸手深入到更多的行業和領域之中時,這場“二選一”的“站隊”早已不可避免。

只不過,商家可以做出選擇,消費者也同樣可以做出選擇。當有人因此而轉投其他品牌商時,這個決定也是基于自己的利益最大化做出的最優選擇。

在移動支付已經成為我們生活中水和空氣一般的存在時,這種基于商業競爭的“二選一”多少有點倒退的意味。排他所能帶來的壟斷優勢只會是短期性的,如果因此而傷害了用戶體驗,那才會有深遠的致命性影響。

本文“”來源:http://m.hangqichache.cn/news/jingji/70317.html,轉載必須保留網址。作者:yujeu

- 熱門內容

- 網友熱議

- 精彩內容

黑海糧食協議結束后

黑海糧食協議結束后 高溫和戰爭以及出口

高溫和戰爭以及出口 印度大米出口禁令可

印度大米出口禁令可 澳大利亞政府承諾提

澳大利亞政府承諾提 G20帶來哪些福利 g20帶

G20帶來哪些福利 g20帶 IMF總裁拉加德訪華稱

IMF總裁拉加德訪華稱 印鈔事業部 中華人民

印鈔事業部 中華人民 中國最富20城市排名哪

中國最富20城市排名哪 溫州長途車因大雪停

溫州長途車因大雪停 為什么訂不到2013年

為什么訂不到2013年 櫻桃里有蛆蟲 其實櫻

櫻桃里有蛆蟲 其實櫻